あなたの生活を応援します。クレジット・キャシング、融資のことなら富士クレジット。大阪を拠点とする富士クレジット(fujicredit.co.jp)がヤミ金なのか調べます。

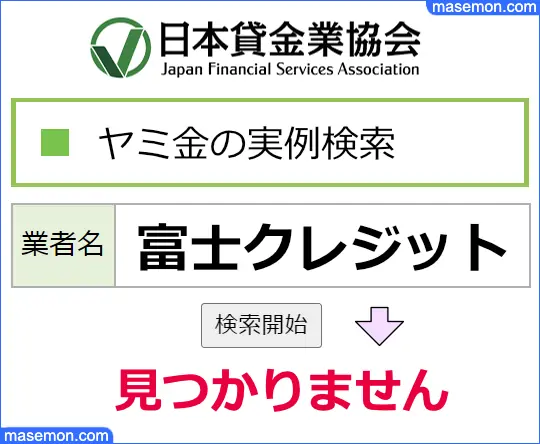

日本貸金業協会で富士クレジットを調べる

闇金による被害の情報を閲覧できる日本貸金業協会の悪徳業者の実例検索にて「富士クレジット・ふじくれじっと・fuji-credit」を調べると・・

また、金融庁の「違法な金融業者」のファイル(令和6年3月29日更新)にも「富士クレジット」と名乗る業者は確認できません。

ですが、名称に「富士」を使用しているまぎらわしいヤミ金が複数あります。貸金業のサイトを利用する前には、URL・貸金業の登録・電話番号などを事前に調べる必要があります。

富士クレジットの認可:貸金業登録について

大阪府を拠点とする富士クレジット株式会社(fujicredit.co.jp)は、金融庁にて貸金業者の登録があることを確認できます。

貸金業登録は3年ごとに更新しますが、富士クレジット株式会社は2回目となるので4年の歴史があることが分かります。

富士クレジットの所在地は実在するか

富士クレジットは公式サイトに本社 所在地の記載があります。この住所は貸金業登録の「本店・主たる営業所」と同じです。

本社:富士クレジット株式会社

〒532-0011 大阪市淀川区西中島3-20-9

フリーダイヤル 0120-240-710

ホームページはこちらになります。

富士クレジットは利率の上限が年利20%以内か

富士クレジットでは貸付にまつわる利率は・・

実質年率:14.60% ~ 18.00%

このように設定しています。この利率は「上限金利」の範囲内であるといえます。

消費者金融とヤミ金の違い

消費者金融とヤミ金の違いはこうなります。

| 消費者金融とヤミ金の違い | ||

| 消費者金融 (サラ金) |

ヤミ金 | |

| 貸金業の登録 | あり | なし |

| 金利の上限 | 貸付額に応じて 年15~20% |

なし |

| 取立時の脅し ・迷惑行為 |

なし | あり |

| 勤め先・家族への 迷惑行為 |

なし | あり |

| 貸金業法の遵守 | あり | なし |

| 存在意義 | 合法 | 違法 |

| 借入金の返済義務 | あり | なし |

お金を貸す「貸金業」を営む業者は貸金業の登録が必要です。

登録を受けないで貸金業を営むと、無登録営業として、法律によって罰せられます。

無登録営業として罰せられる業者が闇金です。

ヤミ金による高額な利息を要求する高利貸しは、暴利行為(他人の窮迫、軽率または無経験に乗じて過大な利益を獲得する行為)であり・・

貸付け自体が公序良俗に反するため、元本自体も民法上の不法原因給付に該当する。

民法第90条にて「公序良俗に反するので無効」としています。つまり、ヤミ金からの借入は元本・利息ともに返済する義務はありません。

富士クレジット(大阪)は闇金なのか?:結論

確認できた内容をまとめます。

いいえ、違います ヤミ金ではありません。 闇金とは上限金利20.0%を超える利息、違法な取立、迷惑行為もあり得る危険な業者を指します。富士クレジットは貸金業法に則って運営しており、大阪府知事へ貸金業登録をしている消費者金融です。

富士クレジットは1970年に創業となる老舗の業者であり、関東、関西を中心に営業しています。

富士クレジットの闇金チェックはこれで終了となりますが、そもそも、このページにたどり着いた理由・・

なぜ、富士クレジットが闇金だと思ったのか?

闇金を疑ってしまった「気になるウワサ・口コミ」があったはずです。

ここからは、融資の条件やサービス内容、使い勝手などを調べ、過去に利用した方の口コミから 富士クレジットはどんな業者なのかまとめます。

富士クレジット 営業の電話が迷惑という苦情あり

富士クレジットからの電話にまつわる口コミ情報が大量にあります。まず、金融庁へ登録している富士クレジットが営業に使っている電話番号はこれだけあります。

| 富士クレジット 広告用電話番号 一覧 | |

| 0120-240-710 | 0120-270-577 |

| 0120-392-490 | 06-4805-7770 |

| 06-4805-7801 | 06-4805-7850 |

| 06-4862-6655 | 06-4862-6829 |

| 06-4862-7851 | 06-6195-1120 |

| 06-6195-1372 | 06-6195-1382 |

| 06-6195-3851 | 06-6195-5536 |

| 06-6195-5547 | 06-6195-5589 |

「電話帳ナビ(www.telnavi.jp)」へ寄せられたコメントです。

見慣れない番号からかかってきたので調べてみたら【富士クレジット】という消費者金融。借りた覚えもないし、電話に出ても話すこともないので放置していたら、何度も電話がかかってきます。とても迷惑です。

朝8時45分 とても長い間コールしていたので出ようと思ったら切れました。番号を調べてみたら富士クレジットでした。聞いたことがない会社です。勿論 借りてもいません。何故かけてきたのか謎であるし迷惑です。

朝から長いことコールしてきます。迷惑きわまりない業者です。

忙しいアフター5に電話をかけてこないでほしい。迷惑です。

この番号は富士クレジットです。かなりしつこい。

かなりタチが悪いです!富士クレジット

富士クレジットの方は仕事中かもしれないですが、こちらも仕事中です。

すべての方が「迷惑でしつこい」と言っています。

「電話帳ナビ(www.telnavi.jp)」へ寄せられたコメントです。

突然ダイレクトメールが届きました。とても不快です。その会社からお金を借りた事もありませんし、保証人になった記憶もありません。

1度も金借りたことがないのですが、なぜこちらの住所を知っているのですか?

どうやら多重債務者を食い物にするヤミ金のようです。

株式会社パイオニアは多重債務者にもお金を貸す会社です。着信があっても出てはいけません。

「06-6195-5536」の電話番号は金融庁にて富士クレジットの「広告用の電話番号」として登録されていますが、別の業者名「株式会社パイオニア」を名乗り、同じ電話で融資の勧誘を行っています。

富士クレジットの営業日・営業時間とは?

ここからは富士クレジットへ借入れ申請をする方法を見ていきます。

富士クレジットはインターネット、FAXにて24時間申請を受け付けていますが、実際に審査がスタートするのは営業日の営業時間になります。

営業時間:平日AM9:00~PM6:00

定休日:土曜日・日曜日・祝祭日

TEL: 0120-240-710 ・ 06-4862-6829

FAX: 06-4805-7770

電話で申請する際はフリーダイヤル:0120-240-710を利用します。営業時間は、平日のAM9:00~PM6:00となります。

申請の前に他社の借入が年収の3分の1を超えていないか確認する

まず、富士クレジットへ審査を依頼する前に、審査で最重要となる年収と他社の借り入れ額を確認しておきます。

富士クレジットは貸金業法を遵守する消費者金融なので、総量規制となる年収の3分の1を超えての貸付は行っていません。

この規制の対象となるのは、消費者金融、信販会社、クレジットカードのキャッシング枠となっており、複数から借りているならすべての借入金額を合計して年収の1/3と比較します。

総量規制オーバーとなる借入申請は必ず否決されます。

富士クレジットの金融商品とは?

富士クレジットでは2つの金融商品があります。

フリーローン

オートローン

フリーローン、オートローンともに実質年率 5.0%~18.0%の借入となります。資金の使途が車の購入であるなら、購入自動車の所有権留保を担保として借りるオートローンの方が可決しやすくなります。

次は、多くの方が利用するフリーローンを詳しく見ていきます。

フリーローンの申請前にクイック診断ができる

富士クレジットでは、融資可能かを早急にチェックできる「クイック診断」ができます。入力する内容はこちらです。

年齢

雇用形態

年収

他社の借入れ額

他社の借り入れ額には「自動車ローン・住宅ローン」は除きます。消費者金融、信販会社、銀行などの借入金額の合計を入力します。

このクイック診断の結果は、入力した情報に基づいた簡易なものです。この審査をクリアできても実際の審査で否決となる可能性もあります。

富士クレジット 申込みの流れ

ここからは、実際に富士クレジットを利用するときの流れ、融資にまつわる条件などを見ていきます。

まず、富士クレジット フリーローンを申込む手順はこうなります。

- Step1お申し込みインターネット、FAX、電話、または店頭から審査を申し込みます。その際には、希望する融資について相談ができます。

- Step2必要書類の提出運転免許証・健康保険証・パスポート等、本人を証明する書類を提出します。

- Step3審査申込内容と必要書類を精査し、スピーディに審査が行われます。

- Step4契約審査の結果融資の決定し、その結果を連絡します。

- Step5融資指定した口座に振込があります。

電話で申し込む際の番号は 0120-240-710 となります。営業時間(月曜日 ~ 金曜日 9:00 ~ 18:00)。

フリーローンのネット申請で聞かれる内容は?

インターネットからフリーローンを申し込むとき、申込みフォームへ必要事項を入力しますが、入力すべき情報はこちらです。

借入希望金額

名前

性別

生年月日

住所

電話番号:自宅

電話番号:携帯電話

メールアドレス

勤め先の会社名

勤め先の住所

勤め先の電話番号

年収

結果の連絡手段:自宅・携帯・会社

結果を連絡する時間帯

これらを入力して送信します。ここから審査がスタートします。

その後、必要書類(本人確認書類、場合によっては収入を証明する書類)の提出を求める連絡があるはずです。

富士クレジット フリーローン・証明書送付フォームとは?

審査に必要となる書類を富士クレジットへ送るには、証明書送付フォームを利用します。このフォームから・・

運転免許証

健康保険証

収入証明書類

これらをカメラで撮影した画像ファイル、またはPDFファイルを送信します。

毎月の返済する金額:代表的な返済プランについて

借入の契約の段階で毎月の返済希望額を聞かれます。できるだけ大きな金額を設定して早めに完済できることが望ましいですが、生活の負担が大きくなるので判断が難しくなります。

富士クレジットでは、利用額によって毎月の支払額(代表的な返済プラン)をこのように提示しています。

| フリーローン 毎月の返済額 | |

| 借入額 | 毎月の支払額 |

| 100,000円 | 4,000円 |

| 200,000円 | 8,000円 |

| 300,000円 | 12,000円 |

| 400,000円 | 16,000円 |

| 500,000円 | 20,000円 |

上記のような借入残高スライドリボルビング方式の他に、元利定額リボ払い、または最長5年などのプランに合わせて相談できます。

富士クレジットの基本情報・商品案内・地図

| 富士クレジット フリーローン | |

| 利用限度額 | 1万円 ~ 100万円(年収の1/3以下) |

|---|---|

| 実質年利 | 実質年率 7.0% ~ 18.00% |

| 返済方法等 | 残高スライドリボルビング方式、 元利定額リボルビング方式 |

| 返済期間 | 最長5年 |

| 返済回数 | 1回~60回 |

| 遅延損害金 | 年 20.00% |

| 資金使途 | 自由 |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 貸付対象者 | 20歳~70歳までの毎月定額収入のある方。 |

| 必要書類 | 審査上、運転免許証・健康保険証(写し)など 必要書類の提出をお願いすることもございます。要審査。 |

| 対象地域 | 全国 |

| 加盟する信用情報機関 | 株式会社日本信用情報機構 当該機関が提携する信用情報機関 全国銀行個人信用情報センター 株式会社シー・アイ・シー |

| 本店所在地 | 〒 532-0011 大阪府大阪市淀川区西中島3丁目20番9号 中島ビル4階 |