PCやスマートフォンから24時間お申込み受付中。ネットキャッシング・ご融資なら消費者金融のプランへ。大阪を拠点とするキャッシングのプラン(all-plan.co.jp)がヤミ金なのか調べます。

- 日本貸金業協会:ヤミ金被害情報にて「プラン」を調べる

- プランの貸金業登録について

- プラン(大阪府)は闇金なのか?:結論

- 申請の前に他社の借入が年収の3分の1を超えていないか確認する

- プランのネット申し込みのフロー(ご融資の流れ)

- プランのネット申し込みのフロー(ご融資の流れ)

- プランのネット申請時に聞かれる内容とは?

- プランは利用しやすいか?口コミから分かること

- プランは他社よりも利用枠が上がりやすい

- 大阪周辺でスピード重視ならプランがおすすめ

- プラン 店頭で契約をするとき必要なもの

- プランは最低返済額が2,000円から設定できる

- プラン 借入金額・返済期間別の返済プラン

- プランへ返済する方法とは?

- プランは他社の借り入れを一本化する「おまとめ」が可能

- 信用情報にマイナス情報がある方への融資

- プランの基本情報・商品案内・地図

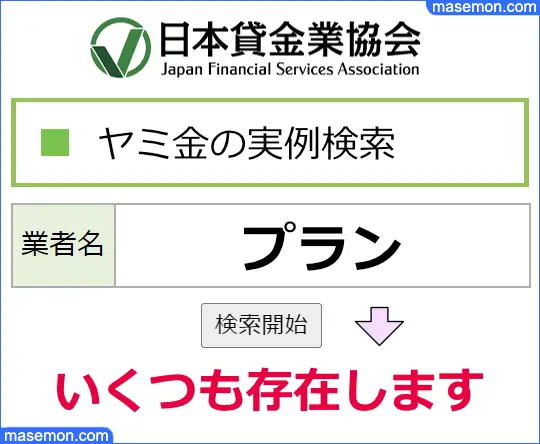

日本貸金業協会:ヤミ金被害情報にて「プラン」を調べる

日本貸金業協会のヤミ金(悪質業者)の実例検索ページにて「キャッシングサービス プラン、有限会社プラン、プラン、ぷらん、PLAN、plan」などを調べると・・

「プラン」という言葉には前向きなイメージがあるので、会社名に入れる企業も多く、ヤミ金・詐欺業者も好んで使用する傾向にあります。

詐欺サイト(コピーサイト)を回避するには、信頼できる情報源を参照して、URL・貸金業の登録・電話番号などが正しいか確認するようにすべきです。

プランの貸金業登録について

大阪を拠点とする有限会社プラン(all-plan.co.jp)は、金融庁にて貸金業者の登録があることを確認できます。

貸金業登録は3年ごとに更新しますが、有限会社プランは8回目となるので22年の歴史があることが分かります。

プランの所在地は実在するか

プランは公式サイトに本社 所在地の記載があります。この住所は貸金業登録の「本店・主たる営業所」と同じです。

本社:有限会社プラン

〒556-0011 大阪市浪速区難波中2丁目9番2号 リバ-ライズ難波ビル4階

代表:06-6630-0911

ホームページはこちらになります。

プランは利率の上限が年利20%以内か

プランでは、貸付にまつわる利率を・・

カードローン

実質年率:15.00% ~ 20.00%引用元:ご融資のご案内|有限会社プラン

このように設定しています。この利率は「上限金利」の範囲内であるといえます。

消費者金融とヤミ金の違い

消費者金融とヤミ金の違いはこうなります。

| 消費者金融とヤミ金の違い | ||

| 消費者金融 (サラ金) |

ヤミ金 | |

| 貸金業の登録 | あり | なし |

| 金利の上限 | 貸付額に応じて 年15~20% |

なし |

| 取立時の脅し ・迷惑行為 |

なし | あり |

| 勤め先・家族への 迷惑行為 |

なし | あり |

| 貸金業法の遵守 | あり | なし |

| 存在意義 | 合法 | 違法 |

| 借入金の返済義務 | あり | なし |

お金を貸す「貸金業」を営む業者は貸金業の登録が必要です。

登録を受けないで貸金業を営むと、無登録営業として、法律によって罰せられます。

無登録営業として罰せられる業者が闇金です。

ヤミ金による高額な利息を要求する高利貸しは、暴利行為(他人の窮迫、軽率または無経験に乗じて過大な利益を獲得する行為)であり・・

貸付け自体が公序良俗に反するため、元本自体も民法上の不法原因給付に該当する。

民法第90条にて「公序良俗に反するので無効」としています。つまり、ヤミ金からの借入は元本・利息ともに返済する義務はありません。

プラン(大阪府)は闇金なのか?:結論

確認できた内容をまとめます。

いいえ、違います ヤミ金ではありません。闇金とは上限金利20.0%を超える利息、違法な取立、迷惑行為もあり得る危険な業者を指します。プランは貸金業法に則って運営しており、大阪府知事へ貸金業登録をしている消費者金融です。

プランは平成13年に大阪府で創業、難波と梅田の2店舗を拠点に業務を行っていますが、インターネット・電話からの申請では全国対応しています。

プランの闇金チェックはこれで終了となりますが、そもそも、このページにたどり着いた理由・・

なぜ、プランが闇金だと思ったのか?

闇金を疑ってしまった「気になるウワサ・口コミ」があったはずです。

ここからは、融資の条件やサービス内容、使い勝手などを調べ、過去に利用した方の口コミから プランはどんな業者なのかまとめます。

申請の前に他社の借入が年収の3分の1を超えていないか確認する

まず、消費者金融のプランへ審査を依頼する前に、審査で最重要となる年収と他社の借り入れ額を確認しておきます。

プランは貸金業法を遵守する消費者金融なので、総量規制となる年収の3分の1を超えての貸付は行っていません。

この規制の対象となるのは、消費者金融、信販会社、クレジットカードのキャッシング枠となっており、複数から借りているならすべての借入金額を合計して年収の1/3と比較します。

総量規制オーバーとなる借入申請は必ず否決されます。

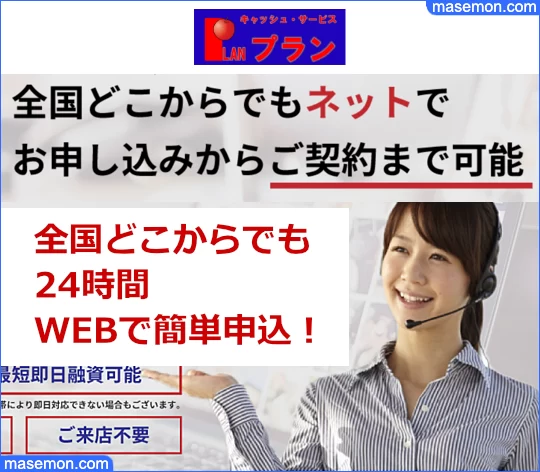

プランのネット申し込みのフロー(ご融資の流れ)

プランへ申し込むときは、インターネット、電話、FAXを利用できますが、それぞれの違いはこうなります。

電話とFAXは営業時間内のみ申請できますが、混雑している影響を受けるので、24時間いつでも申請できるネット申し込みがおすすめです。

プランのネット申し込みのフロー(ご融資の流れ)

Webフォームから審査を依頼する手順について。

- Step1申し込みフォームへ入力お申し込み時のご注意「同意事項」に目を通して「同意する」を押して入力フォームへ移動します。そして「氏名、住所、勤務先、年収、希望金額、他社利用額」などを入力して「送信」で申し込み完了となります。

- Step2審査審査の段階に入ったことをメールでお知らせします。もし1営業日が経過してもメールが受信できていないときは、再度申請をします。

- Step3在籍確認申請した勤務先に在籍しているか確認の電話があります。「プラン」と名乗らず個人名で連絡するのでバレることはありません。

- Step4最終確認審査の段階で気になる点があると複数回の連絡がくることがあります。

- Step5審査結果の通知審査には1 ~ 2日ほどかかります。公式サイトにて「即日融資」の記載がありますが、これが有効となるのは、大阪の店舗にてスムーズに契約できた場合が該当します。

- Step6契約書類の送付「プラン」から未記入の用紙を受け取り、記入、返送となります。この行程には数日かかってしまうので、これを早めるために セブンイレブンのマルチコピー機で受け取り記入、FAXにて送信します。これで、融資までの期日が最も短縮されます。

- Step7融資の実行「プラン」へ記入された契約書類が到着した後、指定の口座へ振り込みがあります。

「プラン」にて審査から可決、振込までの一連の流れは、他の消費者金融と比較しても遅い傾向にあります。

なので、審査の通過「可決が決定」した時点で店頭に行くことができれば、最後までの行程をすべて店頭で済ませることができるため、当日振込にすることが可能になります。

プランのネット申請時に聞かれる内容とは?

ネットから審査を依頼するとき、Webフォームへ入力すべき内容はこちらになります。

名前

メールアドレス

生年月日

性別

配偶者

同居人数

住所

電話番号

携帯電話番号

住居区分(自己所有・家族持家・社宅官舎・公営住宅・貸屋・賃貸マンション・アパート)

家賃またはローン

勤め先会社名

勤め先電話番号

職種(公務員・会社員・自営業・派遣社員・パート・アルバイト)

勤め先住所

社員数

勤続年数

税込み年収

月給

保険証(社会保険・共済保険・組合保険・国民健康保険・未加入)

融資希望金額

借入の理由

他社借入の利用額・件数

希望の連絡先(自宅電話・携帯電話・メール)

ごく一般的な内容であり、回答に迷う設問はありません。

プランは利用しやすいか?口コミから分かること

プランがどんな消費者金融なのか、実際に利用した方が感じている口コミを参考にします。

プランを過去に利用した方、または 現在プランから借り入れている方はいますか?どんな感じか聞きたいのですが。

感じもいいし柔軟に対応してくれます。

プランを利用しています。まず、審査が柔軟であることです。過去に金融事故があって困っている方や、急な出費の理由といくら必要なのか?について、しっかり聞いてくれます。

ただし、他社からの借り入れ件数が 4社を超えるあたりからは、審査は厳しくなります。

大阪ならプランを検討した方がいいですよ。他の業者より断然に融通が利くので助けられました。

貸し付けできるか?については、総量規制(年収の1/3まで)の余裕があるか?に加えて、プランではその人なりの事情について詳しく話を聞いてからの判断となります。

プランは他社借り入れが多めでも可決の可能性あり

他社では否決が続いた方がプランにて可決できた例が多くあります。他社からの借り入れが4社を超えると厳しいという口コミがありますが・・

借入件数の7件目でプランへ申請すると 可決となりました。

エクセルとプランは本当に神金融です。

ネットで話題になりやすい消費者金融を10社近く審査を依頼したのですが、ずっと断られて困っていました。

本当に感謝しています。普通に暮らしていける兆しが見えました。

こんな方もいます。

プランはヤミ金ではないので年収の1/3を超えての貸し付けは行いませんが、まだ総量規制(年収の1/3まで)に余裕があるのに他社で断られてしまう方は「プラン」で相談してみるべきです。

プランは他社よりも利用枠が上がりやすい

プランを実際に利用した方が「他社との違い」を最も感じるのがこれです。

大阪のプランは審査の基準はどうでしょうか?

結構しっかりと話を聞いてくれて、借入枠の見直しについても積極的に対応してくれます。

大阪に住んでいる方にはプランが一番オススメです。

増額の相談ができるようになる期間が、他社よりずっと早いですよ。

消費者金融を利用するようになると、他社からも借りて件数を増やしていきがちです。しかし、件数が増えると返済の手間が増えてしまうので、まず優先したいのは・・

利用枠が上がることでカバーできれば、借入の件数を増やさずに済みます。そして、もう一つのお得な理由は・・

借入枠の相談は返済を繰り返して(実績がアップして)から可能になるので、それなりの期間を待つことになります。しかし「プラン」はこの時期が他社よりも圧倒的に短く済みます。

3ヶ月後にはプランから増額の案内が来る

増額になる時期、金額についての口コミはこうなります。

関西に住んでいる方であるなら、プランへ足を運び 借り入れの相談をしてみるべきです。

最初の借り入れは10万円、または20万円あたりまでです。

そこから 3か月ほど返済を続けていると、増額の案内がきます。

プランの借り入れ枠は 比較的早めに上がる傾向がありますが、初回の借り入れは10万円あたりになるはずです。

おすすめしたいのはプランです。信用を積み重ねていくことで50万円まで借入れ枠が上がりますが、とても早いですよ。

プランの借入枠にまつわる口コミをまとめるとこうなります。

プランの借り入れ初回は10万円(または20万円)

3ヶ月後にプランから増額の案内がくる

50万円に到達するまでの増額ペースが速い

「アコム、モビット」などの大手 消費者金融では、総量規制の上限(年収の1/3)までに余裕があるなら、初回で50万円の借り入れが可決することもあります。しかし「プラン」は違います。

中小の業者なので初回はこのあたりからです。しかし、3ヶ月目あたりから借入枠が段階的に増加していくことが期待できます。

大阪周辺でスピード重視ならプランがおすすめ

プランは全国から借り入れの申し込みができますが、融資のスピードを優先したいなら対面で相談・契約をします。つまり、大阪周辺であるなら店舗へ行って契約をすべきです。

大阪に住んでいる方におすすめしたいのは・・

・スピード重視ならプラン

・借り入れ枠を重視するならスペース

となります。

キャッシングスペースは、とても柔軟に審査をしてくれる「大阪では定番」となる消費者金融です。審査で期待する結果が出やすいですが、結果から融資の実行までが遅くなります。となれば・・

急ぎならプランが正解となります。ただし、先にチェックしたように初回の借入枠は10万円あたりが予想されるので、スピード重視か、借入枠を重視するかによって使い分けることになります。

プランの店頭なら即日融資が可能

プランは、全国どこからでも来店不要のネットキャッシングが可能であり、条件が揃うなら即日融資にも対応しています。

関西ならプランがオススメとなります。

対面で審査を依頼できるなら、即日融資で対応してくれます。枠も3ヵ月毎にアップ。枠内の追加融資も即日対応してくれて便利です。

私が利用してきた消費者金融で、振込までの対応が早いと感じたのはAZとなります。

大阪であるならプランの店頭で相談することです。契約するとすぐに融資してくれます。

プランのような街金と言われる業者は 地元の方と対面で融資の相談をすると可決が出やすく、即日融資で対応してくれるメリットがあります。

即日融資を期待するなら 契約をする時に要求される書類を事前に不備なく用意してから行く必要があります。その本人確認書類などを見ていきます。

プラン 店頭で契約をするとき必要なもの

プランにて契約を完了できた方の口コミを参考にします。

プランは来店した方が絶対に良いです。

・身分証=サラリーマンなら免許証と保険証(会社名が分かるもの)

・給与振込口座の通帳(直近まで記帳してから)

・直近の給与明細(直近3ヶ月分 出来ればあるだけ)

・源泉徴収票

・当月の電気料金など、現住所に住んでいることを証明できるもの

・印鑑

これらを持参して、借入金を使用したい用途を細かく説明することで 融資してくれるはずです。

必要な書類をできるだけ多く持参して店頭で対面で事情を話をすることで、可決となる可能性をより高めることができます。

プラン 契約書類の郵送について

消費者金融の借り入れを誰にも知られたくない方はこれが気になります。

プランの郵送物って会社名は入っていますか?

入っています。

お金を借りる契約なので、ネット経由で契約しても「契約にまつわる書類」は必ず書面で渡します。つまり、郵送物が送られてきます。

これを回避したいなら、店頭へ足を運んで契約します。最後に受け取る必要のある「契約書類のすべて」を店頭にて受け取るため、郵送そのものが不要になります。

プランは最低返済額が2,000円から設定できる

ギリギリの借金生活をしていると、借り入れた後のことが気になります。

大阪、梅田のプランがおすすめです

最低返済額が低くて良心的

プランにて可決できました。

月の支払いも2000円~可能という良心的なサービスで助かります。

毎月2000円しか払わなかったら 一生 返済が終わらないですよ。

プランが提供しているカードローンの最少返済金額はこうなります。

| プラン 借入金額別の最低返済額 | |

| 〜10万円まで | 2,000円 |

| 10万円超〜20万円まで | 4,000円 |

| 20万円超〜30万円まで | 6,000円 |

| 30万円超〜40万円迄 | 8,000円 |

| 40万円超〜50万円迄 | 10,000円 |

プランにて10万円の借り入れをしたときは、最小返済金額:2,000円を選ぶことができます。しかし、この金額では元金は減らず、ずっと利息ばかり払い続けるコースとなっています。

ですが、出費を限界まで減らして生活を立て直したい時期である方にとっては、非常に助けられる選択肢だといえます。

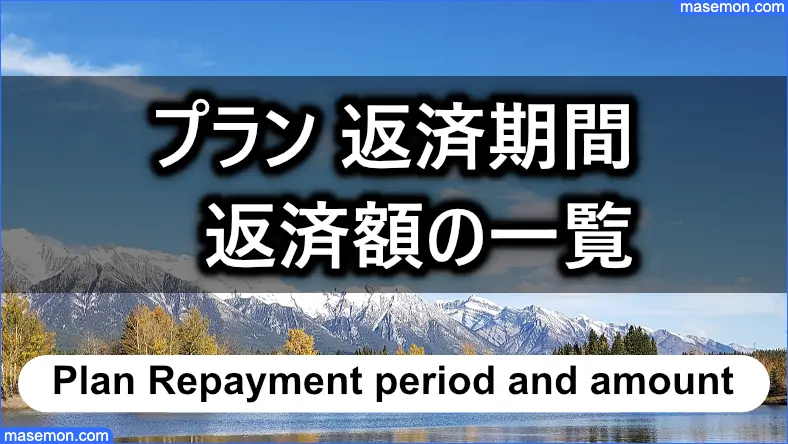

プラン 借入金額・返済期間別の返済プラン

プランの融資における「均等分割払い」の返済額を見ていきます。借りた金額・返済回数によって、毎月の返済額はこうなります。

| プラン フリーローン毎月の返済額 | ||||

| 12回 | 18回 | 24回 | 36回 | |

| 10万円 | 9,168円 | 6,380円 | 4,992円 | 3,615円 |

| 20万円 | 18,336円 | 12,761円 | 9,984円 | 7,230円 |

| 30万円 | 27,504円 | 19,141円 | 14,977円 | 10,846円 |

| 40万円 | 36,672円 | 25,522円 | 19,969円 | 14,461円 |

| 50万円 | 45,840円 | 31,902円 | 24,962円 | 18,077円 |

利用している方の利用内容によっては、返済額が変わってくる可能性もあります。

プランへ返済する方法とは?

プランの借入を返済するときは、これらの方法を選ぶことができます。

24時間ネットバンクから返済する

店頭窓口へ来店して返済する

銀行からプランの指定口座へ振り込みをする

プランでは店舗に併設しているATMにてローンカードを使うことができます。

ですが、大手 消費者金融のように銀行・コンビニATMでも使えるカードではありません。

プランは他社の借り入れを一本化する「おまとめ」が可能

プランにて相談するメリットの一つがこちらです。

プランで相談すると、すでに多めの額を他社から借りていても「まとめ」てくれます。

大阪ならプランが利用できます。おまとめ対応が早いです。

プランなら通常の借り入れ審査に加えて、「おまとめ」の対応ができるか?についてもプラスで審査してくれます。

借り入れ件数が増えると、バラバラの返済先と振込の日程に追われて疲れてしまいます。これを回避するために・・

借入を依頼するとき、フリーリーンとおまとめローンの・・

どちらで審査しますか?

と聞かれる業者もありますが、プランでは「カードローン」の審査をしながら、おまとめで依頼すると可決の可能性はあるか?についても同時に審査してもらえます。

信用情報にマイナス情報がある方への融資

プランは闇金ではないので、年収の1/3を超えての融資は行いません。しかし、CIC、JICCなどの信用情報機関に何らかの記載がある方も審査、融資の対象としています。

年収280です。消費者金融からの借り入れを検討しています。

気になっていることは、長期延滞から、債権回収会社に移行分が50万あることです。

年収440万です。私の場合は・・

・CICにクレジットカード100万円の債権譲渡

・JICCには延滞解消

これらが載ってる状態でしたが、フクホーにて40万円、プランでは99万の枠を頂くことができました。

過去に貸金業者と何らかの問題があると、信用情報機関に記載が残ります。この記載がある状態で借り入れできるのか?という質問に対して、実際に経験した方は・・

プランにて99万円の借入枠が出ました

との回答です。プランが柔軟に対応してくれる業者であることが分かります。ここで出てきた「債権譲渡」、「延滞解消」とは何なのか?をチェックします。

債権譲渡、延滞解消の記載があっても「プラン」で融資可能

「債権譲渡」とは、一定期間を経過しても未払いの「貸し付け」があるとき、会社の処理のために他の会社へ譲渡することです。詳しくはCICの項目の説明を参照します。

そして「延滞解消」についてですが、まず延滞の情報(返済の遅れ)は、状況が改善されて「延滞分の支払いが完了」となった後も5年ほどは残り続けます。これが・・

延滞解消の記載が残っている状態です

つまり、過去に延滞がありました。今は解消されました。という情報が残り続けています。なので、ローンの審査においてマイナス査定となる要因になります。

詳しくは、JICCの記録の開示(中身を閲覧する)方法を説明するページで確認できます。

プランの基本情報・商品案内・地図

| カードローン | |

| 利用可能額 | 1万円 ~ 50万円 |

|---|---|

| 借入利率 | 実質年率 15.00% ~ 20.00% |

| 返済方法 | 残高スライドリボルビング方式 |

| 返済期間 | 最長5年 |

| 返済回数 | 2回~60回 |

| 遅延損害金 | 実質年率20.00% |

| 担保 | 不要 |

| 連帯保証人 | 不要 |

| 貸付対象者 | 20歳以上で定期的に収入のある方を対象としております。 (パート、アルバイト、主婦の方も歓迎します。) |

| 必要書類 | 身分証明書(運転免許証・健康保険証)及び、年収証明(源泉徴収票等)が必要となります。 |

| 対象地域 | 全国対応 |

| 即日融資 | 条件により可能。申し込み時間帯により即日対応できないことがあります。 |

| 加盟する信用情報機関 | 株式会社日本信用情報機構 当該機関が提携する信用情報機関 ・全国銀行個人信用情報センター ・株式会社シー・アイ・シー |

| 本店所在地 | 〒556-0011 大阪府大阪市浪速区難波中2丁目9−2 リバーライズ難波ビル四階 |