カードローン・キャッシングをはじめ、中小企業や個人事業主もサポートしているます。福岡県を拠点とするカードローン・キャッシングの しんわ(008000.com)が闇金なのか調べます。

日本貸金業協会:ヤミ金被害情報にて「しんわ」を調べる

日本貸金業協会のヤミ金(悪質業者)の実例検索ページにて「しんわ、シンワ、信和、進和、Shinwa」などを調べると・・

信用をアピールしたい名称に「しんわ」は適しており、「しんわ・シンワ」を使用する悪徳業者はとても多いことが確認できています。

貸金業のサイトを利用するときは詐欺・ヤミ金業者を回避するために、信頼できる情報源を参照して、URL・貸金業の登録・電話番号などが正しいか確認する必要があります。

キャッシングの「しんわ」の貸金業登録について

福岡県を拠点とする 株式会社しんわ(008000.com)は、金融庁にて貸金業者の登録があることを確認できます。

貸金業登録は3年ごとに更新しますが、株式会社しんわは11回目となるので31年の歴史があることが分かります。

キャッシングの「しんわ」の所在地は実在するか

キャッシングの「しんわ」は公式サイトに本社 所在地の記載があります。この住所は貸金業登録の「本店・主たる営業所」と同じです。

本社:株式会社しんわ

〒812-0879 福岡市博多区中呉服町6番10号 グランスクエア呉服町5階

代表092-409-5553

ホームページはこちらになります。

キャッシングの「しんわ」利率の上限が年利20%以内か

キャッシングの「しんわ」では貸付にまつわる利率はフリーキャッシングの「しんわローン」、そして事業者ローンともに・・

実質年率:7.0% ~ 18.0%

引用元:キャッシングの「しんわ」

このように設定しています。この利率は「上限金利」の範囲内であるといえます。

消費者金融とヤミ金の違い

消費者金融とヤミ金の違いはこうなります。

| 消費者金融とヤミ金の違い | ||

| 消費者金融 (サラ金) |

ヤミ金 | |

| 貸金業の登録 | あり | なし |

| 金利の上限 | 貸付額に応じて 年15~20% |

なし |

| 取立時の脅し ・迷惑行為 |

なし | あり |

| 勤め先・家族への 迷惑行為 |

なし | あり |

| 貸金業法の遵守 | あり | なし |

| 存在意義 | 合法 | 違法 |

| 借入金の返済義務 | あり | なし |

お金を貸す「貸金業」を営む業者は貸金業の登録が必要です。

登録を受けないで貸金業を営むと、無登録営業として、法律によって罰せられます。

無登録営業として罰せられる業者が闇金です。

ヤミ金による高額な利息を要求する高利貸しは、暴利行為(他人の窮迫、軽率または無経験に乗じて過大な利益を獲得する行為)であり・・

貸付け自体が公序良俗に反するため、元本自体も民法上の不法原因給付に該当する。

民法第90条にて「公序良俗に反するので無効」としています。つまり、ヤミ金からの借入は元本・利息ともに返済する義務はありません。

キャッシングの「しんわ」は闇金なのか?:結論

確認できた内容をまとめます。

いいえ、違います ヤミ金ではありません。「しんわ」は貸金業法に基づいた上限金利を順守し、福岡財務局長へ貸金業登録をしている消費者金融です。一方で闇金とは、規制を守らない過度な貸付、法外な利息を強制、迷惑行為もあり得る危険な業者です。

キャッシングの「しんわ」は昭和42から創業している老舗の業者であり、福岡県の本店と大阪にある支店の2店舗で業務を行っています。

「しんわ」の闇金チェックはこれで終了となりますが、そもそも、このページにたどり着いた理由・・

なぜ、「しんわ」が闇金だと思ったのか?

闇金を疑ってしまった「気になるウワサ・口コミ」があったはずです。

ここからは、融資の条件やサービス内容、使い勝手などを調べ、過去に利用した方の口コミから 「しんわ」はどんな業者なのかまとめます。

「しんわ」の営業日・営業時間とは?

「しんわ」を利用する前に営業日・休日を確認しておきます。

営業日:月曜日~金曜日 9:30~18:00

休日:土・日・祝祭日

TEL:0120-00-8000(本店)

福岡の本店、大阪支店ともに上記の営業時間となります。大阪支店への問い合わせ:申し込みに関する質問や相談はフリーダイヤル 0120-93-0159が利用できます。

福岡・・092-409-5705

大阪・・06-4862-5010

上記のカスタマーセンターは店舗へ直通の問い合わせ窓口となります。受付は営業時間内となります。平日 9:30 〜 18:00(土日祝日を除く)。

「しんわ」で融資できる方の条件とは?

「しんわ」では融資できる方の年齢について規定があります。

「しんわ」ではアルバイト・パート・正社員など仕事の職種について規定はなく、主婦の利用について断り書きもありません。主婦であっても 何らかの収入があるなら融資できる方に該当します。

パートなどの仕事をしていない専業主婦は本人の収入が無い方となるため「融資不可」に該当しますが、配偶者の年収を考慮して審査する「配偶者貸付」に対応してくれるか相談してみるべきです。

「しんわ」では年金受給者も融資可能となります。申請の際には年金証書・年金通知書などの提出を求められます。

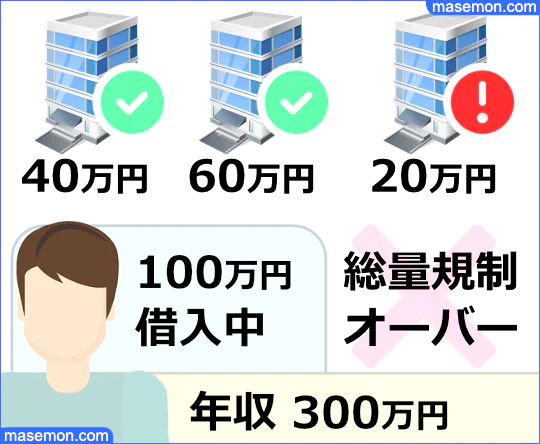

申請の前に他社の借入が年収の3分の1を超えていないか確認する

まず、キャッシングの「しんわ」へ審査を依頼する前に、審査で最重要となる年収と他社の借り入れ額を確認しておきます。

「しんわ」は貸金業法を遵守する消費者金融なので、総量規制となる年収の3分の1を超えての貸付は行っていません。

この規制の対象となるのは、消費者金融、信販会社、クレジットカードのキャッシング枠となっており、複数から借りているならすべての借入金額を合計して年収の1/3と比較します。

総量規制オーバーとなる借入申請は必ず否決されます。

しんわ 申込みの流れ

実際にしんわへ申請する手順はこうなります。

- Step1申込みWeb申請は24時間受付ています。電話での申し込みは9:30~18:00まで。

- Step2必要書類の提出本人確認書類などを提出します。

- Step3審査審査を行い融資決定であるとき 融資可能額を連絡します。

- Step4契約・融資指定した口座へ振込があります。

しんわは福岡の本店と大阪支店がありますが、借り入れの申請はネットから全国対応しているので店頭へ足を運ぶ必要はありません。

審査に必要となる本人確認書類とは?

しんわの借入申請では、これらの本人確認書類の提出が求められます。

運転免許証

健康保険証

パスポート

住民票

上記の書類に記載された自宅住所と現在の住所が異なる場合は、現住所が記載されている以下のいずれかの書類のコピーを併せて提出します。

国税または地方税の領収書、もしくは納税証明書

社会保険料の領収書

公共料金の領収書(電力会社、水道局、ガス会社、NHK発行のもの)

住民票の写しまたは住民票の記載事項証明書

発行日からの6ヶ月以内のものを用意します。

しんわ 申請フォームで入力すべき内容とは?

しんわの公式サイト「Web申込みはこちら」のボタンから申請フォームへ移動し、これらの情報を入力します。

融資希望額

希望商品名(しんわローン、事業者ローン)

名前

生年月日

性別

独身・既婚

自宅の住所

自宅の電話

メールアドレス

住居区分(本人持ち家:マンション、家族持ち家、賃貸マンション、アパート、社宅)

入居年月日

同居家族

家賃・住宅ローンの月額

勤務先名

法人格(株式会社、有限会社、医療法人、財団法人、社団法人、宗教法人、学校法人、個人事業主)

法人表記

勤務先住所

勤務先電話番号

雇用形態(正社員、役員、主婦、パート、アルバイト、自営業、契約社員)

業種(農業、林業、漁業、建設業、製造業、情報通信業、運輸業、金融業、不動産業、宿泊業、サービス業、公務員)

職種(管理職、事務職、技術職、運転、営業、接客)

入社年月日

社員数

勤務時間

休日(土日祝日、不定休、間隔土日、曜日を指定)

保険証の種類(社会保険、国民保険、共済保険、組合保険)

年収

給料日

月収(税込み支給額)

年収証明書類(あり・なし)

資金使途(運転資金、設備資金、生活費、飲食交際、冠婚葬祭、医療費、教育費、借入返済)

勤め先の情報について多くの設問がありますが、さほど難しい内容ではありません。給与明細書や社会保険証を見ながら申請するとスムーズに入力できるはずです。

実際に「しんわ」を利用してみるとどうなのか?

「しんわ」を簡単に説明するとこんな業者です。

しんわという業者を利用してみてどうですか?

店舗へ足を運び、対面の審査で可決できれば即日融資が可能です。

初回の融資は10万円までが多くなります。

店舗に相談に行くときには必要書類をすべて持参しておくことで、相談から審査、契約書の作成までがスムーズに完了できるので、即日融資が期待できます。

「しんわ」は福岡県、大阪府にある街金なので、地元の方であるなら「しんわ」へ相談することが推奨されます。

「しんわ」では異動ありでも審査してくれるのか?

気になる遅延など金融事故ありの方でも「しんわ」で借入できるのか?について。

私は異動あり。属性が悪いことから、大手の消費者金融はすべて相手にしてくれません。地元のしんわですら「即 否決」のメールが帰ってきます。

ですが、期待せずにアローへ申し込むと、3日後には20万円を振り込んでもらえました。

このコメントをしている方が言っている「異動」とは・・

・返済日より61日(3ヵ月)以上の支払遅延(延滞)がある

・返済が無理で保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの引用元:信用情報開示報告書|CIC

つまり、金融事故の履歴が信用情報機関へ記録されているということです。この状態になってしまうと大手からの借入を希望しても相手にされなくなります。

「しんわ」の場合には信用情報に不備があるとき、地元の方であっても融資の対象外となるので審査が行われることはありません。

枠内の追加融資を受けるにはどうするべきか?

「しんわ」では利用枠が数十万円に設定されても、初回の融資は10万円が基本となります。

しんわにて、枠内融資を検討しています。

現在、初回の可決をしており(10万円 枠内50万円)、初回の10万円を返済している段階です。

毎月の返済額を2倍のペースにしており 遅れずに早めに3ヶ月分を返済した段階ですが、どの段階で枠内の依頼をするべきでしょうか?

そもそも返済額2倍の支払いしてる時点で良い印象にはなりません。それはやめた方がよいですよ。

そうなんですか!早く返した方が信用に繋がると思ってました。

業者の利益を優先するべきなんですね。

良かれと思って、ハイペースで返済をしている方ですが、あまり良いことではないとのアドバイスです。

「しんわ」で枠内で追加融資できた実績

先の2倍のペースで支払いしている方の「その後」です。

このあいだ「枠内の融資」について質問したものです。

しんわで無事に追加40万の借入が可能でした。

先の質問から数週間後のコメントなので、50万円の枠いっぱいまで借り入れができたことが分かります。

年収などの属性が分かりませんが、延滞せずに真面目に返済している方には、良い条件の融資をしてくれることが分かります。

借り入れ可能な利用金額と増額のルールとは

つぎは「しんわ」のサイトで説明している利用限度額についてです。

キャッシングの「しんわ」の使い勝手が良いと人気なのは、この借入枠のルールがあるからです。

すでにしんわをご利用されていて、追加でお借入れをご希望のお客さまは新規お申込みは不要です。

ご利用限度額の範囲であれば、何度でもご利用いただけます。

クレジットカードやカードローンと同じ仕組みで、借入枠の中で自由に借り増しが可能です。

急な出費のために追加の借入を希望しているとき、申し込みは不要で(借入枠の上限までの空きの範囲で)自由に必要な金額を借りることができます。

いくら借りたら、返済はどれくらい負担になるのか?

借り増しが楽だと分かっても、返済の負担が増えることで生活が苦しくなります。しんわでは・・

借りると負担はどれくらい?

これをチェックできる「返済シミュレーション」のページがあります。

あれこれ悩まずに、返済の負担増を確認しつつ借り入れすることで、上手に生活のお金をやりくりできます。

キャッシングの「しんわ」の基本情報・商品案内・地図

| しんわローン | |

| ご融資額 | 1万円 ~ 300万円まで |

|---|---|

| ご契約額 | お客様ご指定の契約額(極度額)の範囲内で、当社が決定した金額 |

| 借入利率 | 7.0% ~ 18.0%(実質年率) |

| 返済方式 | 元利均等返済、元金均等返済、自由返済 |

| 返済期間 | 最長5年 |

| 返済回数 | 1回~60回 |

| 延滞利率 | 20.0%(実質年率) |

| 担保 | 原則不要 |

| 連帯保証人 | 原則不要 |

| 貸付対象者 | 20~70歳以下のご本人に安定した収入のある方 |

| 必要書類 | 運転免許証・健康保険証・パスポート・住民票等 記載された自宅住所と現在お住いの自宅住所が異なる方は、現在のお住いの自宅住所が記載されている書類(発行日からの6ヶ月以内のもの)のコピーが必要。 国税または地方税の領収書、もしくは納税証明書、社会保険料の領収書、公共料金の領収書(電力会社、水道局、ガス会社、NHK発行のもの) |

| 対象地域 | 全国対応 |

| 即日融資 | 9:30から18:00までに店舗へ来店する場合に可能 |

| 加盟する信用情報機関 | 株式会社日本信用情報機構 当該機関が提携する信用情報機関 ・全国銀行個人信用情報センター ・株式会社シー・アイ・シー |

| 本店所在地 | 〒812-0035 福岡県福岡市博多区中呉服町6番10号 グランスクエア呉服町5階 |