大阪府を拠点とするフクホー(fukufo.co.jp)がヤミ金なのかチェックします。

- 日本貸金業協会で悪徳業者 フクホーの存在を調べる

- 金融庁でフクホーの貸金業登録を調べる

- フクホー(大阪府)は闇金なのか?:結論

- フクホーは地元で有名、おすすめの消費者金融である

- フクホーの営業日・営業時間とは?

- 申請の前に他社の借入が年収の3分の1を超えていないか確認する

- フクホーの扱うローン:金融商品とは?

- フクホー 融資の目安が分かる「お借入れ診断」が便利

- インターネットで申し込み、審査、振込まで

- フクホーの借り入れ申請フォーム 入力すべき内容とは?

- フクホーでは在籍確認は必ず行われるのか?

- フクホーの審査通過後 契約書類の提出時に否決とは?

- フクホーへ再度の審査を依頼する

- フクホーにて枠内融資を申請することは可能か?

- フクホーの審査基準は他社と比べてどう違うのか?

- フクホー 定期的にある「増額キャンペーン」とは?

- フクホーは返済の遅れには厳しい業者である

- フクホーの基本情報・商品案内・地図

日本貸金業協会で悪徳業者 フクホーの存在を調べる

日本貸金業協会の悪質な業者(ヤミ金)を掲載しているページにて「フクホー、フクホウ、福宝」などを検索すると・・

また、金融庁の「違法な金融業者」のファイル(令和6年3月29日更新)にも「フクホー」と名乗る業者は確認できません。

金融庁でフクホーの貸金業登録を調べる

大阪府を拠点とするフクホー株式会社は、金融庁にて貸金業者の登録があることを確認できます。

貸金業登録は3年ごとに更新しますが、フクホー株式会社は6回目となるので16年の歴史があることが分かります。

フクホーの所在地は実在するか

フクホーの公式サイトに本社 所在地の記載があります。この住所は貸金業登録の「本店・主たる営業所」と同じです。

本社:フクホー株式会社

〒556-0011 大阪市浪速区難波中三丁目9番5号 福宝ビル

TEL:0570-666-294

ホームページはこちらになります。

フクホーの貸付け条件:利率の上限が年利20%以内か

フクホーから借りるときの利率(実質年率)は・・

フリーキャッシング

5万円~10万円未満 【7.30% ~ 20.00%】

10万円~100万円未満【7.30% ~ 18.00%】

100万円~200万円 【7.30% ~ 15.00%】引用元:商品案内|キャッシングのフクホー

こうなっています。この利率は「上限金利」の範囲内であるといえます。

消費者金融とヤミ金の違い

消費者金融とヤミ金の違いはこうなります。

| 消費者金融とヤミ金の違い | ||

| 消費者金融 (サラ金) |

ヤミ金 | |

| 貸金業の登録 | あり | なし |

| 金利の上限 | 貸付額に応じて 年15~20% |

なし |

| 取立時の脅し ・迷惑行為 |

なし | あり |

| 勤め先・家族への 迷惑行為 |

なし | あり |

| 貸金業法の遵守 | あり | なし |

| 存在意義 | 合法 | 違法 |

| 借入金の返済義務 | あり | なし |

お金を貸す「貸金業」を営む業者は貸金業の登録が必要です。

登録を受けないで貸金業を営むと、無登録営業として、法律によって罰せられます。

無登録営業として罰せられる業者が闇金です。

ヤミ金による高額な利息を要求する高利貸しは、暴利行為(他人の窮迫、軽率または無経験に乗じて過大な利益を獲得する行為)であり・・

貸付け自体が公序良俗に反するため、元本自体も民法上の不法原因給付に該当する。

民法第90条にて「公序良俗に反するので無効」としています。つまり、ヤミ金からの借入は元本・利息ともに返済する義務はありません。

フクホー(大阪府)は闇金なのか?:結論

確認できた内容をまとめます。

いいえ、違います ヤミ金ではありません。 闇金とは上限金利20.0%を超える利息、違法な取立、迷惑行為もあり得る危険な業者を指します。フクホーは貸金業法に則って運営しており、大阪府知事へ貸金業登録をしている消費者金融です。

キャッシングのフクホーは1967年に創業となる老舗の業者です。大阪府を基盤に一店舗のみで営業していますが、ネットから全国対応しています。

こちらから公式サイトへ移動して借入の相談・審査をスタートできます。

フクホーの闇金チェックはこれで終了となりますが、そもそも、このページにたどり着いた理由・・

なぜ、フクホーが闇金だと思ったのか?

闇金を疑ってしまった「気になるウワサ・口コミ」があったはずです。

ここからは、融資の条件やサービス内容、使い勝手などを調べ、フクホーはどんな業者なのか見ていきます。

フクホーは地元で有名、おすすめの消費者金融である

ネットで融資の相談をするとき、近畿あたりに住んでいる方には「消費者金融のフクホー」をおすすめする方が多くいます。

フクホーが50年以上も親しまれてきたのは、地元・大阪の利用者を大切にしてきた街金であるからです。ここからは、実際にフクホーの融資条件、審査の流れなどを見ていきます。

フクホーの営業日・営業時間とは?

フクホーを利用する前に、営業日・営業時間をチェックしておきます。

営業日:月曜日~金曜日 9:00~18:00

休日:土・日・祝祭日

フクホーでは「0570-666-294」の番号にて融資の相談、質問、借入申込みを24時間受け付けています。

深夜であっても申込みは可能ですが、審査は営業日に行われるため土曜日、日曜日の申請は翌営業日になってからの審査となります。

フクホーの融資対象者とは?

フクホーへ借入の申請ができるのは、こちらの条件にあてはまる方になります。

パートやアルバイト、派遣社員であっても、定期収入に該当している方なら融資対象となります。そうなると気になるのは・・

専業主婦でも借入できますか?

この質問です。仕事をしていない主婦の場合は「定期収入がない」に該当するため融資対象とはなりません。同じく年金受給者で年金以外の収入がない方も融資できません。

フクホーの融資 自営業者・会社役員は利用できない

さらに、このような方はフクホーにて融資が受けられません。

自営業者

会社役員

現在お仕事をされていない方

健康保険証をお持ちでない方

事前にこれらの条件をよく確認しておくようにします。

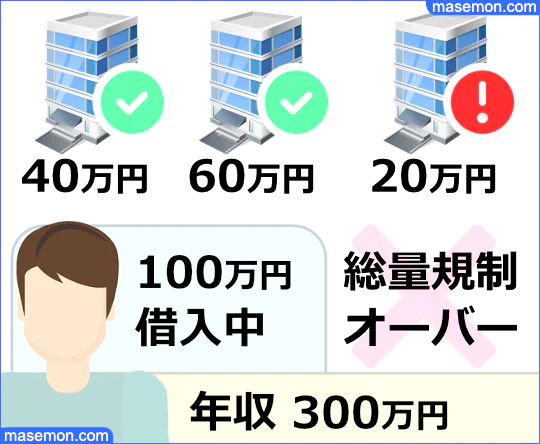

申請の前に他社の借入が年収の3分の1を超えていないか確認する

フクホーへ審査を依頼する前に、審査で最重要となる年収と他社の借り入れ額を確認しておきます。

フクホーは貸金業法を遵守する消費者金融なので、総量規制となる年収の3分の1を超えての貸付は行っていません。

この規制の対象となるのは、消費者金融、信販会社、クレジットカードのキャッシング枠となっており、複数から借りているならすべての借入金額を合計して年収の1/3と比較します。

総量規制オーバーとなる借入申請は必ず否決されます。

フクホーの扱うローン:金融商品とは?

フクホーではレディースローン、学生ローン、自動車ローンなどの扱いはありませんが、資金使途を問わないフリーローン(フリーキャッシング)の他に「貸金業法に基づく借換えローン」があります。

貸付の種類:証書貸付

資金使途:貸金業者債務の借換え

貸付金額:5万円~200万円

貸付の利率:7.30%~20.00%

返済回数:最大120回

貸付の種類:証書貸付

資金使途:自由

貸付金額:5万円~200万円

貸付の利率:7.30%~20.00%

返済回数:60回以内

資金の使途が自由なフリーキャッシングについて借入の手順を見ていきます。

フクホー 融資の目安が分かる「お借入れ診断」が便利

フクホーでは融資ができるか簡易チェックができる「お借入れ診断」のページがあります。入力する情報はこちらの4つだけです。

年齢

雇用形態

年収

他社借入金額

他社借入金額とは、他の消費者金融から借りているトータル金額を指しますが、この金額に含めてはいけない借入があります。

クレジットカードでのショッピング

銀行での借入(銀行カードローン)

住宅ローン

自動車ローン

フクホーの審査は消費者金融の借入なので、総量規制にかかる借入のみを確認します。クレジットカードのキャッシングで借りた金額は該当し、クレジットカードのショッピングは該当しません。

この「お借入れ診断」は簡易的なチェックであり、この診断で「ご融資可能と思われます。今すぐ申込みできます。」との結果が出た方でも、本審査で否決となる可能性があります。

インターネットで申し込み、審査、振込まで

フクホーは大阪難波の1店舗のみですが、ネットから全国対応しています。パソコン・スマホから利用できるインターネットからの申し込みを見ていきます。

- Step1申込フォームへ入力公式サイトの「新規お申込み」ボタンからお客様情報の入力フォームへ移動。「ご契約希望額・氏名・住所・メールアドレス・お勤め先情報・他社お借入状況」などを入力し送信します。

- Step2在籍確認勤め先に本当に在籍しているか確認の連絡があります(フクホーとは名乗らず個人名で連絡します)。

- Step3審査結果の報告お申し込み時に記載したメールアドレス、または電話にて審査結果について連絡があります。申し込みの内容に不明な点があるときは、事前に連絡することがあります。

- Step4契約書類の送付フクホーより契約に必要な書類が指定した送付先に送られます。

- Step5契約書類の返送契約書類をすべてご記⼊・ご捺印し、必要書類を添えてフクホーへ返送します。

- Step6振込みフクホーへ書類が到着したことを確認する電話があり、後に振込があります。

審査結果の報告があってから実際に振込みがあるまで・・

フクホーから契約の書類を発送

受け取った書類にサイン・捺印して返送

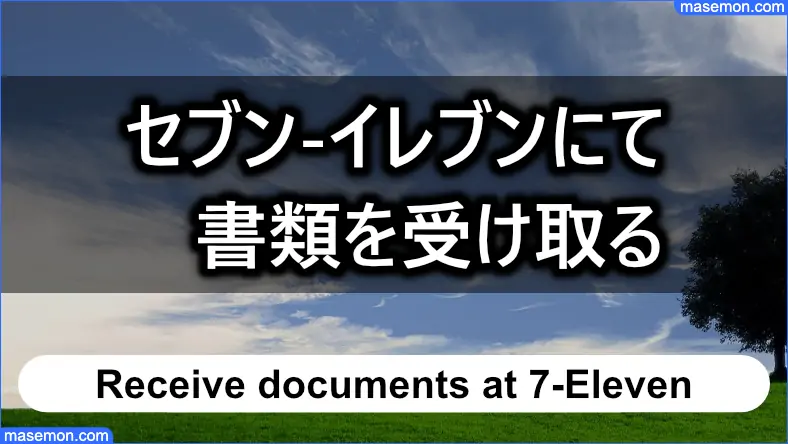

郵送で契約書類を受け取り・返送をするので、どうしても時間がかかります。この行程をセブン-イレブンを利用することで 片道だけでも短縮するやり方があります。

セブン-イレブンのマルチコピー機を利用する

フクホーでは、セブン-イレブンのマルチコピー機から契約書類を受け取ることが可能です。これにより、フクホーから書類を送付する行程を回避することができます。

ただし、記入後の書類を発送するときは郵送になります。つまり、セブン-イレブンを利用して行程が短縮できるのは片道だけとなります。

フクホーから契約書類の送付がある

契約の最後には契約書類がフクホーから送られてきますが、どこで受け取りたいか指定できます。

自宅で受け取る

会社で受け取る

このどちらかを選ぶことになります。

フクホーの借り入れ申請フォーム 入力すべき内容とは?

「インターネットでお申込み」ボタンを押し 借り入れ申請フォームに進み、これらの質問に答えます。

利用目的(他社借入返済・冠婚葬祭・引越し費用・教育資金・生活費・事業資金)

希望金額(5万円、10万円、20万円、30万円、40万円、50万円)

氏名

生年月日

独身既婚

性別

メールアドレス種別(PCアドレス、携帯アドレス)

メールアドレス

自宅郵便番号

自宅住所

携帯電話番号

自宅電話番号

住居区分(持家、戸建、マンション賃貸、公営・公団住宅、社宅・公務員住宅、借家)

居住名義(本人、家族、共有、家主、会社)

入居年月

同居人数

家族の承認(全員未承知、全員承知、配偶者承知、子承知、両親承知、父承知、母承知)

会社名

会社郵便番号

会社住所

会社代表電話番号

本人直通電話番号

役職(一般職、主任・係長、 課長、次長、部長、本部長・事業部長、役員、代表取締役、自営、自由業、パート・アルバイト )

保険証区分(社会保険、国民健康保険、組合保険、共済保険、扶養、任意継続、建設保険、名入国保、船員保険、加入手続中、未加入)

入社年月

業種(建設業、製造業、運輸業、郵便業、卸売業、小売業、金融、保険業、不動産業、サービス業、公務)

職種(事務、営業、販売、接客、労務、運転手、看護士、技能、技術、個人経営、法人経営、サービス)

社員数

給料日

月収(総支給額)

昨年度年収(総支給額)

雇用形態(会社員、自営業主、公務員、主婦パート・アルバイト、契約・派遣社員、会社役員、時勢従業員、学生)

広告媒体

他社の借入状況(件数・総額)

債務整理等の経歴(なし、破産、民事再生、債務整理、現在延滞中、過去に延滞あり)

契約希望方法(郵送契約、コンビニ契約、来店契約)

契約書類の送付先(自宅、勤務先)

入力の不備(ミスなど)は審査が否決となる要因となるため、手元の資料を確認しながら正しい情報を入力します。

提出すべき本人確認書類とは?

フクホーの審査で提出を求められる書類はこちらになります。

(運転免許証、健康保険証、パスポート等)

・所得を証明する書類

(源泉徴収票、給与明細書、所得証明書等)

・住民票原本(本籍地記載分)

・その他当社が必要と認めた書類

引っ越しをして、これらの書類へ記載された住所と相違があるときには、「公共料金の領収書」など現住所が確認できるものを別途用意する必要があります。

一次審査で申告した「年収」と提出した給与明細書の数字が合わないときは、フクホーから確認の電話があります。ここでのミスは融資が遅くなってしまう原因となるので正確に申告すべきです。

フクホーでは在籍確認は必ず行われるのか?

勤め先へ電話をかけて確認をする在籍確認について。実際に在籍確認をした経験者の口コミを参考にします。

フクホーでは審査の通過が分かった後に在籍確認となるのですか?借り入れOKの結果が出たあと「書類を確認した後に在籍確認をします」とのメール来ましたが、フクホーは本当に在籍確認をしているのでしょうか?

私が利用した時はありましたよ。

日本生命と名乗り勤め先へ電話があるはずです。

在籍確認の有無についての質問はフクホーへの問い合わせも多いので、FAQページにこのように記載しています。

なお、お申込みの段階での在籍確認はありません。

最初の申請フォームの入力を終えた時点では在籍確認はなく、その後 可決できる可能性がある方は書類の提出があり、すべての確認を終えてから在籍確認があります。

フクホーでは、再利用を依頼したときも在籍確認をするのでしょうか?

100%あります。

フクホーの融資は、借入・返済が出し入れ自由なカードローンのスタイルではなく、その都度 審査をして利用額が決まります。そのため、借入の申請するたびに在籍確認を含む審査があります。

フクホーの審査通過後 契約書類の提出時に否決とは?

融資を依頼するとき注意すべきことについて。

フクホーへ申込み9.9万円の可決となりましたが、契約書類を提出した後になって否決となってしまう事もありますか?

この相談は過去に何度もありました。すべての書類を提出した最後の段階で、否決されることはあります。

申告するときには「収入は多め、他社借入は少なめ」に申告しがちです。

仮審査で可決が出た後に書類で否決となる方は、申告した収入や借入総額が実際の数値と違っているからです。

この問題はフクホーの申請に限ったことではありませんが、ありがちなミスなので要注意です。

フクホーへ再度の審査を依頼する

借入先が見つからない方が気になることについて。

一度断られた業者へひと月ほど間隔を開けて 再度の申し込みするのはやめておいた方がよいでしょうか?

一般的には「半年は開けろ」と言われていますが、総量規制のバランスが改善しているなら短い期間で審査を依頼する意味はあると聞きます。実際はどうでしょうか。

「ちょいカリ」以外はやめておくべきであり、ほとんど意味がありません。

私の経験上、フクホーであるなら3ヶ月後でも大丈夫です。

大手は半年以上あけないと審査に入らず拒否されます。

フクホーでは再審査に関する依頼について、柔軟に対応してくれることが分かります。

フクホーにて枠内融資を申請することは可能か?

返済を続けている途中であっても、再度の融資を期待することがあります。

フクホーの増額についてですが、枠内融資のような扱いになるのでしょうか?

契約し直しになります。

フクホーから借入中ですが、増額ではなく枠内融資を利用することは可能ですか?

フクホーの融資においては、もともと「借入上限の枠」という考え方はないですよ。

質問している方は、銀行系の消費者金融によくある「可決した限度額までカードで何度でも借入・返済ができる」キャッシングサービスをイメージしています。

しかし、フクホーの融資はその都度 審査をする証書貸付となるため「借入できる限度額」という考え方はありません。

フクホーの審査基準は他社と比べてどう違うのか?

実際にフクホーを含め、多くの消費者金融へ申し込みをした方の口コミを見ていきます。

「おすすめ業者」エイワ以外のすべてに審査を依頼しましたが、その中で「可決」が出たのはフクホーと関西キャネットだけでした。

ネットでよく話題になる「おすすめ業者」とは、属性がよくない(異動あり:遅延、債務整理などがある)方でも相談ができ、実際に可決できた口コミがある業者をまとめたリストです。

上記すべてに審査を依頼したところ、可決が出たのはフクホーと他に1社のみであったとの体験談です。フクホーを利用している方のコメントでよくあるのは・・

フクホーでは門前払いせずに話を聞いてくれる

厳しい状況でも前向きに検討してくれる

こんな業者であることが分かります。

ただし、この方のように連続で審査を申し込む行為は「借入総額」が短期間で激変する恐れがあるために、審査を拒否する企業もあります。

フクホー 定期的にある「増額キャンペーン」とは?

フクホーを利用していると、こんなメールが来ることがあります。

フクホーから定期的に届く「増額キャンペーン」のメールが来ました。

これを何度か手続きしたことがありますが、結果は否決でした。

「対象の方だけ送っています」と記載していますが、私はすでに総量規制の上限まで借りているので増額できないはずです。

そのキャンペーンは、現住所や勤務先を確認するためであるはずです。

これが届いた方は「増額が決定している」わけではなく、実際に否決になった口コミも多くあります。なので、増額できる方はいるものの・・

この目的もあるとされています。

フクホーは返済の遅れには厳しい業者である

フクホーを利用していて、返済が遅れてしまうと・・

フクホーは約束を守れない方には厳しい態度で対処することが知られており、これらの警告を無視することはできません。

フクホーの返済を無視して借り逃げを決めたのですが、すぐに訴訟になって慌てました。

書面に書かれた対応がどうしても無理であるなら、弁護士、または司法書士へ相談して「債務整理」などを検討することになります。

フクホーの基本情報・商品案内・地図

| フリーキャッシング | |

| 貸付の種類 | 証書貸付 |

|---|---|

| 貸付金額 | 5万円~200万円 |

| 金利 | 7.30% ~ 18.00% |

| 返済方式 | 元金自由返済方式または元利均等返済方式 |

| 返済期間 | 借入日から最長5年以内 |

| 返済回数 | 2回~60回以内 |

| 遅延損害金 | 実質年率20.00% |

| 担保 連帯保証人 |

原則不要 |

| 貸付対象者 | 20歳以上の定期的な収入があり返済能力を有する方 当社基準を満たす方 |

| 必要書類 | 本人確認書類(運転免許証、健康保険証、パスポート等) 所得を証明する書類(源泉徴収票、給与明細書、所得証明書等) 住民票原本(本籍地記載分)、その他当社が必要と認めた書類 |

| 対象地域 | 全国 |

| 即日融資 | 状況により可能 |

| 加盟する信用情報機関 | 株式会社日本信用情報機構 当該機関が提携する信用情報機関 ・全国銀行個人信用情報センター ・株式会社シー・アイ・シー |

| 本店所在地 | 〒556-0011 大阪府大阪市浪速区難波中三丁目9番5号 福宝ビル |